休闲手游数据报告:买量成本,回本周期,运营活动,3D堆叠杀出重围!

移动数据平台Liftoff近期发布的《2024年休闲游戏报告(以下简称报告)》显示,尽管后疫情时代让很多手游厂商很艰难,但用户消费正在反弹,充满活力的手游市场无论是对于新来者还是已入场的公司,都充满了机会。

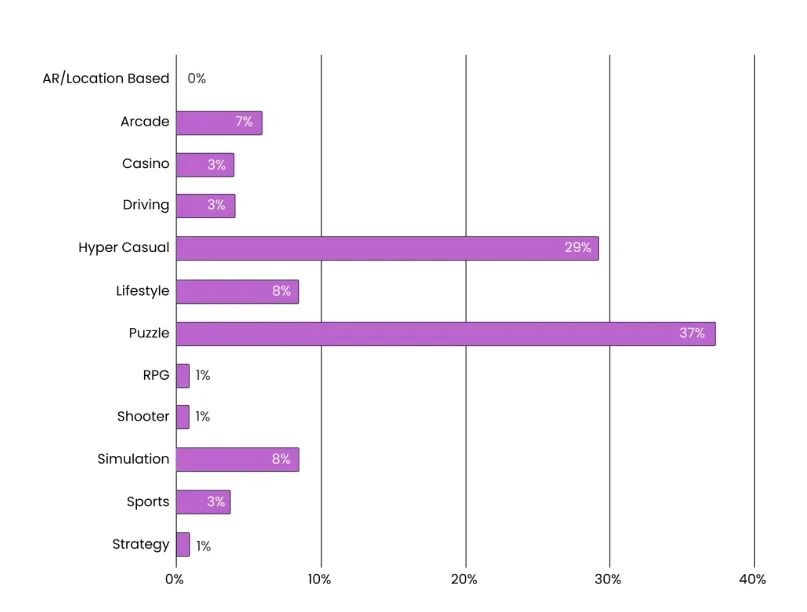

报告显示,74%的中重度游戏(付费)安装量来自休闲游戏,而iOS平台的CPI还在持续增长。超休闲游戏贡献了总安装量的29%,解谜游戏则占据了休闲游戏安装量的37%。70%的美国Top 25休闲游戏都使用了比较大的促销功能,大约50%的游戏是在去年引入该功能。

GameRefinery游戏分析师Mona Hietala表示,“优秀的限时促销和高价值内容,加上一个紧凑的截止日期,但紧迫感并不是推动转化率的唯一方式。目前的促销趋势更多的是给玩家一个选择而非控制他们消费。他们允许玩家自己评估价值,或者说,通过提供越来越有吸引力的选择给玩家展示最佳促销路径,但同时让玩家来决定。”

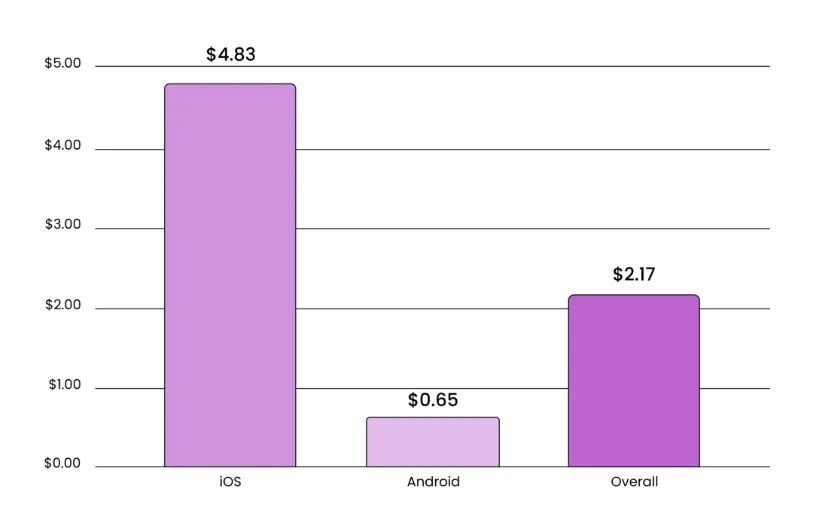

该报告还详细给出了买量成本指标,iOS平台CPI在过去一年(2023年3月至2024年3月)为4.83美元,而安卓平台为0.65美元。

让很多人想不到的是,休闲游戏也开始拥抱官网充值,越来越多的休闲游戏开始利用网页商店吸引玩家参与并得到更高的价值。通常来说,这种变现方式主要出现在中重度游戏中,开发商可以通过折扣促销或者充值赠送等多种方式让玩家通过官网付费,避开了App Store和Google Play的30%抽成费。

Liftoff全球加速销售副总裁Joey Fulcher表示,“尽管手游市场在后疫情时代受到了一些冲击,长青游戏品类的收入已经在恢复,而且仍然有增长空间。”

以下是GameLook整理的报告内容:

后疫情时代这几年对手游公司而言很难,但仍有乐观的理由。按照Data.ai统计,尽管2023年的下载量和内购收入依然在下滑,但整体来说,用户消费正在恢复,而且在应用中投入的时间也在持续增长。虽然游戏开发者们不太可能再看到2021年间那样的高速增长,手游市场仍然是动态化的,而且仍然有机会。

从创新到品类常态,到新的变现策略,手游已经在进化以满足市场的挑战。随着超休闲游戏的热度下降,休闲游戏存活下来并通过继续升级和创新而繁荣发展。3D堆叠游戏从小众变成了趋势,混合休闲游戏持续有爆款出现。

如今,在线活动成为了头部游戏的标配,从合作伙伴活动到社交连胜,游戏内活动是保持高价值玩家长期参与的关键。变现策略也在变化,比如力度较大的促销礼包鼓励玩家持续消费的同时提供了更高的价值。

休闲手游买量成本与收入指标

休闲游戏广告主们的整体买量成本持续增长,主要是因为iOS平台CPI增长的推动,在2023年3月至2024年3月期间,iOS休闲游戏平均CPI为4.83美元。

自2021年开始,安卓就成为了休闲游戏CPI较低的平台,对比而言,在iOS平台买用户的成本几乎是安卓平台的8倍之多。

随着休闲游戏市场的竞争越来越激烈,平衡收入和规模成为了手游非常重要的问题。至于ROI,市场是高度分层的而且根据不同游戏差异很大。

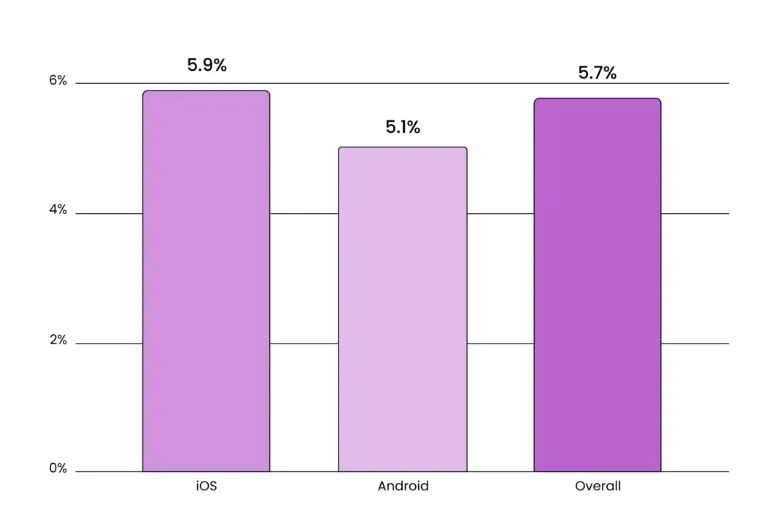

整体来说,休闲游戏平均七日ROAS为5.7%,比2023年略微下滑;虽然安卓用户买量成本更低,但iOS游戏的平均七日ROAS达到了5.9%。头部游戏的收入还在增长,但市场也更加分层化。对于休闲游戏而言,可以通过对的合作伙伴和策略解锁机会。

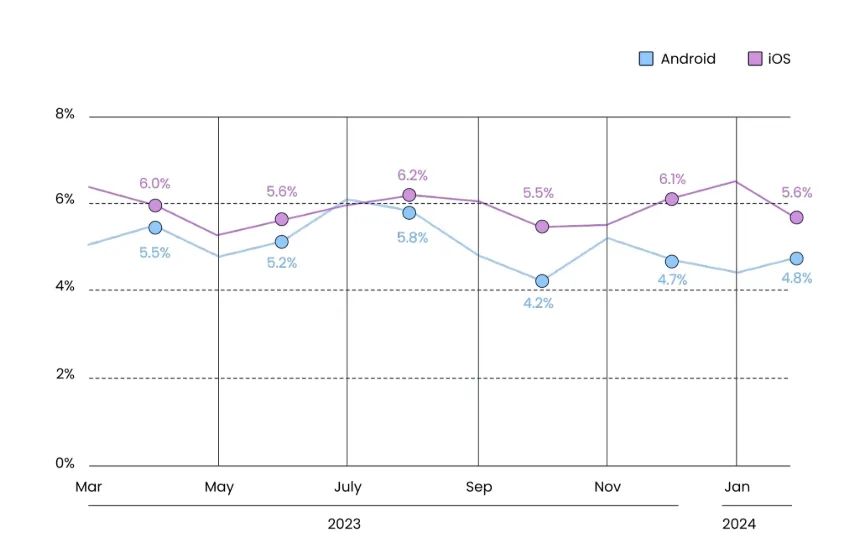

尤其是在iOS平台,过去的一年间,虽然成本在3月和5月期间较高,但在6月至8月份出现下滑。安卓平台的CPI整年保持稳定,只是9月份到12月期间略微提升,很可能是为了假期季的争夺。

在2023年4月份和6月份,iOS平台CPI达到年度最高,随后在下半年逐步下滑。安卓CPI在2023前半年维持在0.6美元左右,但从9月到12月开始略微攀升。不同的季节性节奏意味着尝试需要在不同平台制定对应独特的营销策略。

两大平台的ROAS同比都略微降低,iOS整年维持在5.5%到6%之间,而安卓的差异则比较大。iOS平台的七日ROAS在7月、8月、12月和2024年1月期间较高,安卓平台的峰值则在2023年7月份。季节差异可能是因为推广和活动,表明了活跃活动和动态活动策略的重要性。

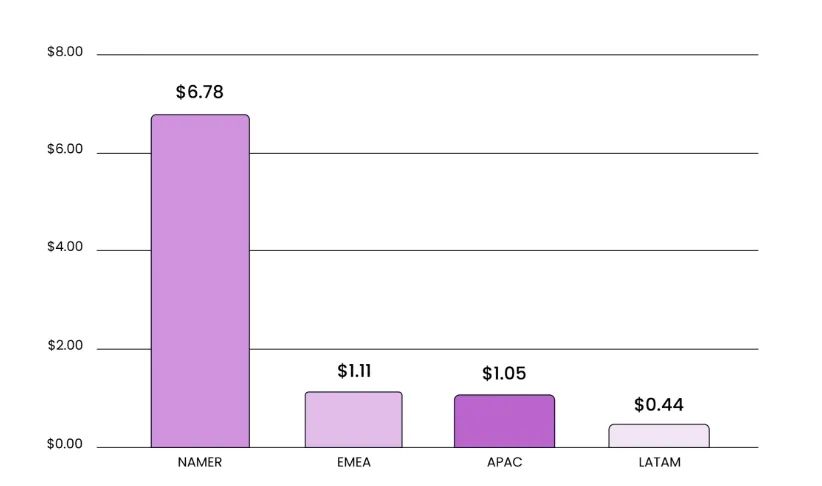

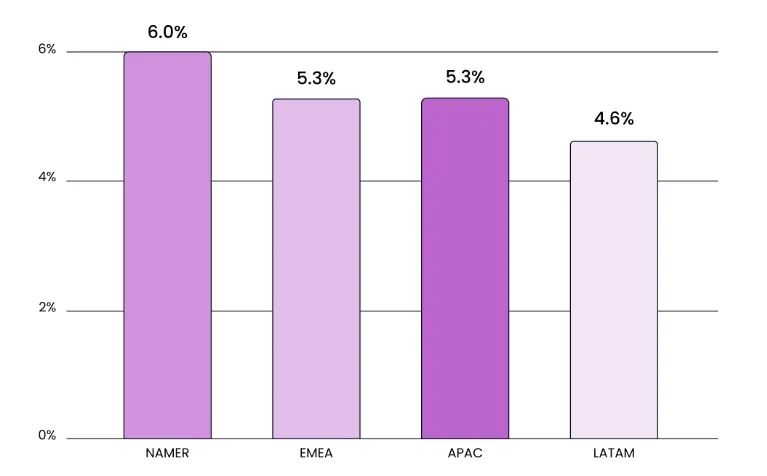

本地化活动很关键,因为不同区域有不同习惯、偏好和隐私监管政策。这几年间,不同区域的安装成本趋势形成了节奏:北美继续保持最高的平均CPI,几乎是EMEA(欧洲、中东和非洲)和APAC(亚太)地区平均CPI的六倍。拉丁美洲平均CPI最低,只有0.44美元,亚太和EMEA地区平均CPI都接近1美元。

休闲游戏市场的竞争日趋激烈,并且特定赛道出现饱和,成功可能要取决于能否在对的目标区域发现价值。微软北美仍然是CPI最高的,但该区域的七日ROAS也达到了6%;拉丁美洲的CPI最低,但七日ROAS也只有4.6%;EMEA和亚太区域的平均七日ROAS都是5.3%。

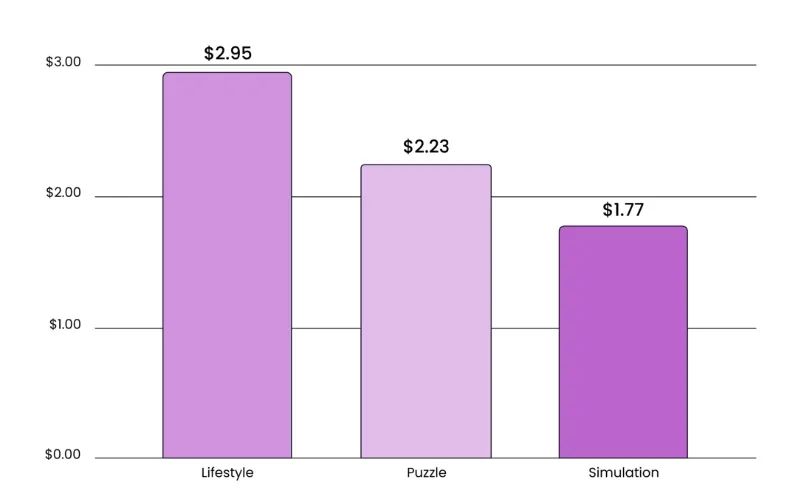

不同休闲游戏品类的成功方法不同。随着超休闲游戏小时或者进化为混合休闲游戏,解谜、生活方式游戏和模拟游戏吸引了最多的用户兴趣。安装成本在各品类都是增长趋势,模拟游戏的买量成本最低,达到1.77美元;解谜游戏平均CPI为2.23美元;生活方式游戏玩家的获取成本几乎是模拟游戏玩家(2.95美元)的2倍之多。

休闲游戏的安装来源

尽管更多的混合休闲游戏取得了成功,但数据显示,休闲游戏仍然是休闲游戏最主要的安装来源,其余几个来源远远落后。

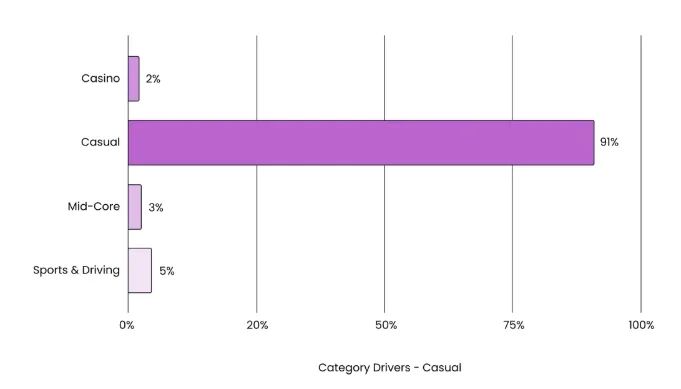

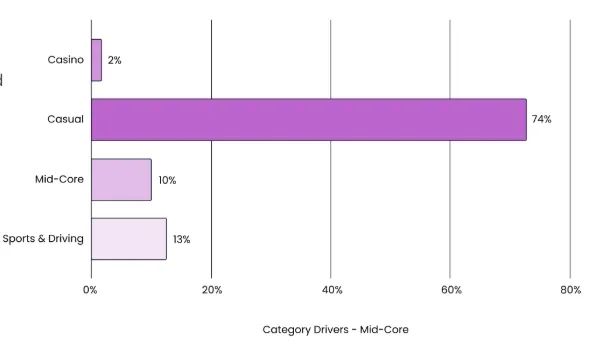

在其他品类,休闲游戏仍然是安装量的主要来源,中重度游戏74%的安装量来自休闲游戏,其次是体育和竞速游戏贡献了13%、中度游戏占比为10%。

由于用户量广泛,超休闲游戏仍然是所有品类安装量的主要来源之一,贡献了29%的下载量,然而它们的贡献率却同比下滑,很大原因是该品类的整体衰落。作为对比,解谜游戏的下载量贡献币提升,达到了37%。

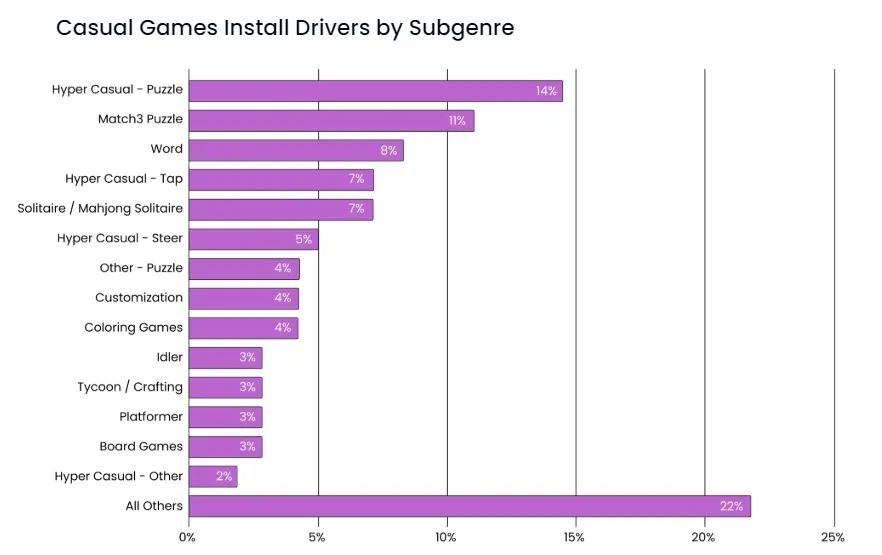

尽管休闲游戏主导了下载量,它们还吸引了较为多元化的用户群。细分来看,我们看到解谜品类的广告是主要的下载量驱动,然而非解谜超休闲品类却出现下滑。

游戏品类与活动趋势

过去12个月里,我们在休闲游戏品类看到了令人兴奋的创新,3D堆叠和麻将纸牌表现出色,品类创新让它们脱颖而出,还有更多的混合休闲游戏找到了正确的成功方法。

在2023年期间,像《Match Factory》和《Tile Match 3D》这样的3D堆叠游戏表现出色,在高度竞争的解谜游戏市场成为了独特的小众赛道。麻将纸牌游戏也在进化,它们的活动策略也在升级。混合休闲游戏取得重大进展,很多如今都进入了畅销榜头部,广告变现与内购结合的策略,通过多元化的玩法功能和Meta层解锁了变现潜力。

休闲游戏活动最新趋势

挖掘活动

之前在中度游戏里出现的挖掘小游戏(Digging minigame)在2023年7月份首次出现在休闲品类,当时《Royal Match》引入了首个挖掘活动,该活动最初非常直接,但随后其他游戏加入了更加复杂的版本。

在这些活动中,玩家们使用代币挖掘一个方格,发现隐藏物品和可能出现的少数奖励。随着玩家发现关键物品,它们得到这个方格的主要奖励,并解锁更具挑战的方格。这个流程鼓励他们直接使用代币,后者通常需要完成关卡或者内购获得。

《Block Jam 3D》的挖掘活动几乎与《Royal Match》刚开始的设计一致,然而该游戏可以让玩家通过买捆绑礼包的形式继续活动。

中度向休闲游戏《Survior.io》通常会为游戏增加各种匀速。除了隐藏关键物品重置方格之外,他们的挖掘活动通常由单独的任务和活动币,后者可以用来换取方格内隐藏商店内的物品。

社交连胜机制

社交连胜活动最初在2023年3月份出现在休闲游戏市场,当时《Royal Match》引入了Lava Quest活动,一开始加入了一个带有最后一人生存竞争性质的连胜机制。在该活动中,玩家匹配到100人的小组竞争一份大奖,参与者可以通过连续完成关卡得到连胜。随着关卡被清空,没能入榜的玩家会被淘汰,然后主要奖励在幸存玩家之间分发。

这种活动类型在美国市场的关卡式解谜游戏里很流行,几乎十多个畅销榜头部解谜游戏都纷纷效仿。

合作活动

合作活动也第一次在欧美休闲游戏市场出现是《大富翁Go》,玩家们在游戏里一起烘焙蛋糕。最后多款休闲游戏相继效仿。